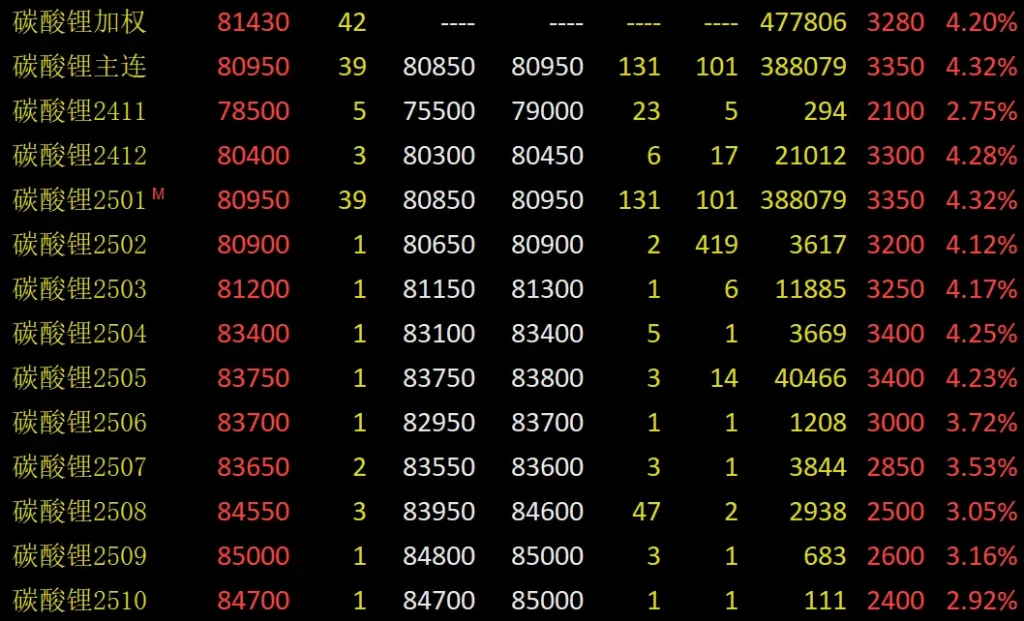

11월 11일, 탄산리튬 선물은 80,000위안/톤으로 치솟았습니다. 당일 마감 시점에 주요 LC2501 계약은 4.32% 상승한 80,950위안/톤으로 마감되었습니다. 동시에 거래량과 미결제 약정이 급격히 증가했습니다. 탄산리튬 지수는 60,300로트를 추가하여 역대 최고치를 기록했습니다.

Chuangyuan Futures의 분석가인 Yu Shuo는 탄산리튬 선물이 80,000위안/톤을 돌파했다고 생각합니다. 이는 여러 가지 유리한 요인이 원인입니다. 한편으로는 유리한 거시 정책이 전력 배터리 사용을 촉진했습니다. 기대치를 넘어섰습니다. 다른 한편으로는 미국 선거 결과로 인해 후속 관세가 인상될 수 있습니다. 국내 배터리 공장은 수출을 늘리기 위해 생산을 늘렸습니다. 내년 춘절이 일찍 다가오기 때문에 기업들이 재고를 비축했습니다. 수요는 여전히 강세를 유지하고 있습니다.

Xingye Futures의 분석가인 류치웨는 강한 수요가 어제 탄산리튬 선물의 큰 상승을 이끌었다고 말했습니다. 생산 및 조달 측면에서 성과는 시장 기대치를 넘어섰습니다. 배터리 셀 생산의 전환점은 나타나지 않았습니다. 또한 리튬염 조달도 대규모로 감소하지 않았습니다.

중국의 신에너지 자동차 개발 현황

중국 자동차 파워 배터리 산업 혁신 연합이 데이터를 발표했습니다. 10월, 우리나라 파워 배터리 설치량은 59.2GWh였습니다. 이는 전월 대비 8.6%, 전년 대비 51.0% 증가한 수치입니다. 구조적으로는 리튬 철 인산 배터리 설비가 더욱 증가했습니다. 총 설치 용량 중 3원계 배터리는 12.2GWh 또는 20.6%였습니다. 이는 전월 대비 7.2%, 전년 대비 1.1% 감소한 수치입니다. 인산철리튬 배터리는 47.0GWh 또는 79.4%였습니다. 이는 전월 대비 13.7%, 전년 대비 75.1% 증가한 수치입니다. 1월부터 10월까지 우리나라의 전력 배터리 용량은 405.8GWh였습니다. 이는 전년 대비 37.6% 증가한 수치입니다.

또한, 신구차 정책과 연말 자동차 회사 추진으로 10월 자동차 판매가 증가했습니다. 이로 인해 배터리 설치가 한 달 동안 사상 최고치를 기록했습니다. 중국 자동차 제조업 협회의 데이터에 따르면 10월 신에너지차 생산 및 판매는 각각 146만3,000대와 143만대에 도달했습니다. 이는 전년 대비 48%와 49.6% 증가한 수치입니다. 신에너지차 판매는 전체 신차 판매의 46.8%를 차지했습니다.

현재 탄산리튬 공급은 전반적으로 비교적 느슨합니다. 공급의 약간의 증가는 점차 완화되었습니다. 데이터에 따르면 2024년 10월 탄산리튬 생산량은 59,000톤이었습니다. 이는 9월 대비 3.6% 감소한 수치입니다. 11월 국내 탄산리튬 생산량은 58,900톤으로 추산됩니다. 이는 10월 대비 0.1% 감소한 수치입니다. 그러나 단기적으로는 생산량이 기본적으로 안정적입니다. 11월 8일 주 기준으로 샘플 회사는 13,500톤의 탄산리튬을 생산했습니다. 이는 전주 대비 4.33% 증가한 수치입니다.

한계 효과의 증가로 탄산리튬은 10주 동안 재고가 감소했습니다. 이는 또한 강력한 미래 수요를 보여줍니다. 데이터에 따르면 11월 8일 주 기준으로 탄산리튬의 주간 재고는 110,700톤이었습니다. 이는 전월 대비 3,345톤 감소한 수치입니다. 전체 중 제련소 재고는 35,800톤으로 전월 대비 4,701톤 감소했습니다. 이는 올해 최저 수준이었습니다.

탄산리튬 선물의 최근 상황

CITIC Futures의 리서처인 리 수헝은 견해를 밝혔습니다. 그는 어제 탄산 리튬 가격 상승과 몇 가지 요인이 강세 심리를 부추겼다고 생각합니다. 이러한 요인에는 11월 수요 급증이 포함됩니다. 또한 해외 광산업체는 3분기 보고서에서 미래 생산 지침을 줄였습니다. 호주 광산의 최근 보고서는 2025년 공급 및 수요 전망에 시장 변화가 있음을 보여줍니다.

일부 리튬 광산은 생산 지침을 삭감하여 생산 감축을 확대했습니다. 예를 들어, Liontown은 2027년까지 광석 생산 목표를 300만 톤에서 280만 톤으로 삭감할 계획입니다. SC6 스포듀민 농축물을 260,000~295,000톤 생산하는 것을 목표로 합니다. Pilbara는 2024년 12월 1일에 Ngungaju 공장을 유지 관리 모드로 전환할 계획입니다. 2025 회계연도 리튬 농축물 생산 지침을 100,000톤 줄여 700,000~740,000톤으로 줄일 것입니다.

호주 광산에 대한 3분기 보고서에 따르면 현재의 탄산리튬 가격이 내년에 광산을 조심스럽게 만들 것이라고 합니다. 또한 호주의 리튬 공급은 내년에 약간 증가할 것으로 예상되며, 이는 시장 예상보다 낮습니다.”라고 Yu Shuo가 말했습니다.

Futures Daily의 기자는 10월 말부터 리튬 선물이 상승하고 있다고 언급했습니다. 탄산리튬 선물이 80,000위안/톤을 넘어선 것은 전환점을 알리는 신호일까요?

Founder Futures의 분석가인 웨이 차오밍은 탄산리튬 선물이 상승했다고 말했습니다. 이는 개선된 거시경제 상황과 더 나은 공급 및 수요 때문입니다. 리튬 배터리 주식의 상승은 어느 정도 탄산리튬 가격을 끌어올렸습니다. 그러나 리튬 선물 가격에 대한 의견은 엇갈립니다. 탄산리튬에 대한 수요는 계절적입니다. 리튬염의 공급은 높은 성장 잠재력을 가지고 있습니다.

따라서 장기적으로 리튬 가격이 바닥을 쳤다는 데 의심하는 사람도 있습니다. 그는 탄산 리튬 재고가 많아 시장에 타격을 줄 것이라고 생각합니다. 이는 시장 상승을 제한하는 주요 요인입니다. Mysteel 분석가 Li Pan은 11월 유통 시장이 촉박하다고 생각합니다. 내년 장기 계약 할인은 아직 확정되지 않았습니다. 대부분 리튬 소금 공장은 가격을 지지할 의지가 강합니다. 11월 수요가 강해 리튬 소금 가격이 단기적으로 상승할 것입니다. 관광객 수준과 공급의 변화를 주시하세요.

리수헝은 탄산리튬에 대한 높은 수요에 대한 기대를 경고했습니다. 현재 수요가 강하지만 장기적으로는 공급 과잉이 있습니다. 이는 12월 이후에 "더 느린 오프 시즌"을 초래할 수 있습니다. 탄산리튬 가격은 1~2주 동안 크게 변동할 것으로 예상됩니다.