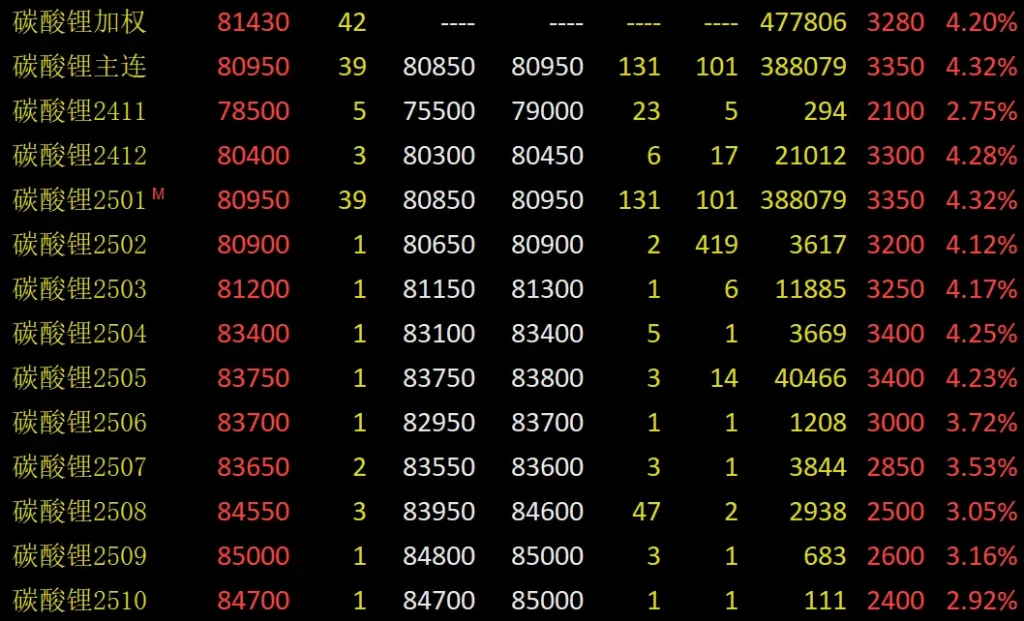

11月11日、 炭酸リチウム 先物は8万元/トンまで急騰した。終値時点で、主要LC2501契約は4.32%上昇し、8万950元/トンで取引を終えた。同時に、取引量と未決済建玉が大幅に増加した。炭酸リチウム指数は6万300ロット増加し、過去最高を記録した。

創源先物アナリストの于碩氏は、炭酸リチウム先物が8万元/トンを突破したとみている。これには複数の好材料が絡んでいる。一方では、マクロ政策の好調が動力電池の使用を押し上げ、予想を上回った。他方では、米国の選挙結果を受けて、その後の関税が上昇する可能性がある。国内の電池工場は輸出を増やすため生産を強化している。来年の春節は早く来るため、企業は備蓄している。需要は依然として強い。

星業先物アナリストの劉啓悦氏は、昨日の炭酸リチウム先物価格は旺盛な需要によって大幅に上昇したと述べた。生産と調達の面から見ると、実績は市場の予想を上回った。電池セル生産の転換点はまだ現れていない。また、リチウム塩の調達も大幅に減少していない。

中国の新エネルギー車の開発状況

中国自動車動力電池産業革新連盟がデータを発表しました。10月の中国の動力電池の設置量は59.2GWhでした。これは前月比8.6%、前年比51.0%の増加です。構造的には、 リン酸鉄リチウム 電池の設置はさらに増加しました。総設置容量のうち、三元系電池は12.2GWh、20.6%でした。これは前月比7.2%、前年比1.1%の減少です。リン酸鉄リチウム電池は47.0GWh、79.4%でした。これは前月比13.7%、前年比75.1%の増加です。1月から10月まで、わが国の動力電池の容量は405.8GWhでした。これは前年比37.6%の増加でした。

また、新旧交代政策と年末の自動車メーカーのプッシュにより、10月の自動車販売が増加し、バッテリーの設置台数が1か月間で過去最高を記録しました。中国自動車工業協会のデータによると、10月の新エネルギー車の生産台数と販売台数はそれぞれ146.3万台と143万台に達しました。これは前年同月比で48%と49.6%の増加です。新エネルギー車の販売台数は、新車販売台数全体の46.8%を占めました。

現在の炭酸リチウムの供給は全体的に比較的緩やかで、供給のわずかな増加は徐々に緩和されています。データによると、2024年10月の炭酸リチウムの生産量は59,000トンで、9月より3.6%減少しました。11月の国内炭酸リチウムの生産量は58,900トンと推定されています。10月より0.1%減少しています。しかし、短期的には生産量は基本的に安定しています。11月8日の週の時点で、サンプル企業は13,500トンの炭酸リチウムを生産しました。これは前週より4.33%増加しました。

限界効果の上昇に伴い、炭酸リチウムは10週間在庫が減っており、これも将来の需要が強いことを示しています。データによると、11月8日の週の炭酸リチウムの週在庫は110,700トンで、前月より3,345トン減少しました。そのうち、製錬所在庫は35,800トンで、前月より4,701トン減少しました。これは今年最低レベルでした。

炭酸リチウム先物の最近の状況

CITIC Futuresの研究員、Li Suheng氏は、次のように考えている。同氏は、昨日の炭酸リチウム価格の上昇といくつかの要因が強気の感情を煽ったと考えている。これらの要因には、11月の需要急増が含まれる。また、海外の鉱山会社は第3四半期の報告書で将来の生産見通しを引き下げた。オーストラリアの鉱山からの最近の報告書は、2025年の需給見通しにおける市場のシフトを示している。

一部のリチウム鉱山は生産目標を引き下げ、減産を拡大している。例えば、ライオンタウンは2027年までに鉱石生産目標を300万トンから280万トンに引き下げる計画だ。SC6スポジュメン精鉱の生産量は26万~29万5000トンを目指す。ピルバラは2024年12月1日にングンガジュ工場をメンテナンスモードにする予定だ。2025年度のリチウム精鉱生産目標は10万トン引き下げ、70万~74万トンとなる。

オーストラリアの鉱山に関する第3四半期の報告書によると、現在の炭酸リチウムの価格により、来年の鉱山は慎重になるだろう。また、オーストラリアのリチウム供給は来年わずかに増加すると予想されているが、これは市場の予想を下回っている」とYu Shuo氏は述べた。

先物日報の記者は、10月下旬からリチウム先物価格が上昇していると指摘した。炭酸リチウム先物が1トン当たり8万元を超えたことは、転換点の兆しだろうか?

ファウンダー・フューチャーズのアナリスト、ウェイ・チャオミン氏は、炭酸リチウム先物は上昇していると述べた。これはマクロ経済状況の改善と需給の改善によるものだ。リチウム電池の在庫増加は、ある程度炭酸リチウムの価格を押し上げた。しかし、リチウム先物価格についてはさまざまな見方がある。炭酸リチウムの需要は季節性がある。リチウム塩の供給は高い成長の可能性を秘めている。

そのため、長期的にはリチウム価格が底を打ったかどうか疑問視する声もある。同氏は、炭酸リチウムの在庫高が市場に打撃を与えると考えている。これが価格上昇を制限する主な要因だ。Mysteel のアナリスト、Li Pan 氏は、11 月の流通市場は逼迫していると考えている。来年の長期契約割引はまだ確定していない。リチウム塩工場の大半は価格を支える強い意志を持っている。11 月の需要が堅調なため、リチウム塩価格は短期的に上昇するはずだ。観光客数と供給の変化に注意が必要だ。

李素恒氏は、炭酸リチウムの需要が高騰するとの見通しを警告した。現在は需要が強いものの、長期的には供給過剰となっている。このため、12月以降は「オフシーズンがさらに鈍化する」可能性がある。炭酸リチウムの価格は1~2週間、大きく変動すると予想される。