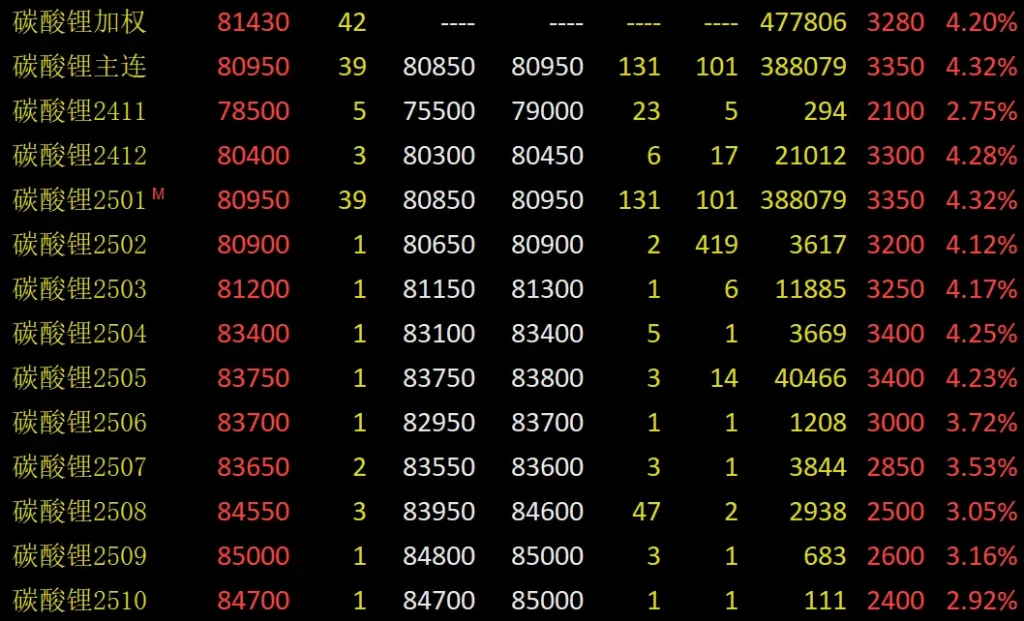

Am 11. November Lithiumcarbonat Futures stiegen auf 80.000 Yuan/Tonne. Zum Ende des Tages schloss der Hauptkontrakt LC2501 bei 80.950 Yuan/Tonne, ein Plus von 4,321 TP3T. Gleichzeitig stiegen Handelsvolumen und offene Positionen stark an. Der Lithiumcarbonat-Index legte um 60.300 Lots zu, ein Rekordhoch.

Yu Shuo, Analyst bei Chuangyuan Futures, glaubt, dass die Lithiumcarbonat-Futures die Marke von 80.000 Yuan/Tonne durchbrochen haben. Dies ist auf mehrere günstige Faktoren zurückzuführen. Einerseits hat die günstige Makropolitik den Einsatz von Batterien angekurbelt. Dies hat die Erwartungen übertroffen. Andererseits könnten aufgrund der Ergebnisse der US-Wahlen die Zölle steigen. Inländische Batteriefabriken haben ihre Produktion gesteigert, um die Exporte zu steigern. Das Frühlingsfest im nächsten Jahr findet früher statt, daher haben sich die Unternehmen eingedeckt. Die Nachfrage bleibt stark.

Liu Qiyue, Analyst bei Xingye Futures, sagte, dass die starke Nachfrage gestern zu einem starken Anstieg der Lithiumcarbonat-Futures geführt habe. Aus Sicht der Produktion und Beschaffung übertraf die Leistung die Markterwartungen. Der Wendepunkt in der Batteriezellenproduktion ist nicht eingetreten. Auch die Beschaffung von Lithiumsalz ist nicht in großem Umfang zurückgegangen.

Entwicklungsstand von Fahrzeugen mit alternativer Antriebstechnik in China

Die China Automotive Power Battery Industry Innovation Alliance hat Daten veröffentlicht. Im Oktober betrug die Installation von Strombatterien in meinem Land 59,2 GWh. Dies ist ein Anstieg von 8,61 TP3T gegenüber dem Vormonat und 51,01 TP3T gegenüber dem Vorjahr. Strukturell ist der Anteil von Lithiumeisenphosphat Die Anzahl der installierten Batterien hat weiter zugenommen. Von der gesamten installierten Kapazität hatten ternäre Batterien 12,2 GWh oder 20,61 TP3T. Dies ist ein Rückgang von 7,21 TP3T im Vergleich zum Vormonat und 1,11 TP3T im Vergleich zum Vorjahr. Lithium-Eisenphosphat-Batterien hatten 47,0 GWh oder 79,41 TP3T. Dies ist ein Anstieg von 13,71 TP3T im Vergleich zum Vormonat und 75,11 TP3T im Vergleich zum Vorjahr. Von Januar bis Oktober hatten die Strombatterien meines Landes eine Kapazität von 405,8 GWh. Dies war ein Anstieg von 37,61 TP3T im Vergleich zum Vorjahr.

Außerdem haben die „Alt gegen Neu“-Politik und die Jahresendoffensive der Autokonzerne die Autoverkäufe im Oktober gesteigert. Dies hat die Zahl der installierten Batterien auf einen Monatsrekord getrieben. Daten der chinesischen Vereinigung der Automobilhersteller zeigen, dass im Oktober die Produktion und der Verkauf von Fahrzeugen mit alternativem Antrieb 1,463 Millionen bzw. 1,43 Millionen erreichten. Dies ist ein Anstieg von 481 TP3T bzw. 49,61 TP3T im Jahresvergleich. Der Verkauf von Fahrzeugen mit alternativem Antrieb machte 46,81 TP3T des gesamten Neuwagenabsatzes aus.

Das derzeitige Angebot an Lithiumcarbonat ist insgesamt relativ locker. Ein leichter Anstieg des Angebots hat sich allmählich abgeschwächt. Daten zeigen, dass die Lithiumcarbonatproduktion im Oktober 2024 59.000 Tonnen betrug. Dies war ein Rückgang von 3,61 TP3T gegenüber September. Die inländische Lithiumcarbonatproduktion im November wird auf 58.900 Tonnen geschätzt. Dies ist ein Rückgang von 0,11 TP3T gegenüber Oktober. Kurzfristig ist die Produktion jedoch im Wesentlichen stabil. In der Woche vom 8. November produzierten die untersuchten Unternehmen 13.500 Tonnen Lithiumcarbonat. Dies war ein Anstieg von 4,331 TP3T gegenüber der Vorwoche.

Mit dem Anstieg des Grenzeffekts ist der Lithiumkarbonatbestand seit 10 Wochen gesunken. Dies zeigt auch eine starke zukünftige Nachfrage. Daten zeigen, dass der wöchentliche Bestand an Lithiumkarbonat in der Woche vom 8. November 110.700 Tonnen betrug. Dies ist ein Rückgang von 3.345 Tonnen gegenüber dem Vormonat. Von der Gesamtmenge betrug der Schmelzbestand 35.800 Tonnen, 4.701 Tonnen weniger als im Vormonat. Dies war der niedrigste Stand des Jahres.

Aktuelle Situation der Lithiumcarbonat-Futures

Li Suheng, ein Forscher bei CITIC Futures, hat eine Meinung. Er glaubt, dass der gestrige Anstieg der Lithiumcarbonat-Preise sowie einige andere Faktoren die optimistische Stimmung angeheizt haben. Zu diesen Faktoren gehört ein Nachfrageschub im November. Außerdem haben ausländische Bergbauunternehmen in ihren Berichten zum dritten Quartal ihre zukünftigen Produktionsprognosen gesenkt. Jüngste Berichte aus australischen Minen zeigen eine Marktverschiebung in den Angebots- und Nachfrageaussichten für 2025.

Einige Lithiumminen haben ihre Produktionsprognosen gesenkt und die Produktionskürzungen ausgeweitet. Liontown beispielsweise plant, sein Erzproduktionsziel bis 2027 von 3 Millionen auf 2,8 Millionen Tonnen zu senken. Ziel ist es, 260.000 bis 295.000 Tonnen SC6-Spodumenkonzentrat zu produzieren. Pilbara plant, die Anlage in Ngungaju am 1. Dezember 2024 in den Wartungsmodus zu versetzen. Es wird seine Produktionsprognose für Lithiumkonzentrat im Geschäftsjahr 2025 um 100.000 Tonnen auf 700.000 bis 740.000 Tonnen senken.

Der Bericht zum dritten Quartal über die australischen Minen besagt, dass der aktuelle Lithiumcarbonatpreis die Minen im nächsten Jahr vorsichtig machen wird. Außerdem wird erwartet, dass Australiens Lithiumangebot im nächsten Jahr leicht ansteigen wird, was unter den Markterwartungen liegt“, sagte Yu Shuo.

Der Reporter von Futures Daily stellte fest, dass die Lithium-Futures seit Ende Oktober steigen. Ist der Anstieg der Lithiumcarbonat-Futures auf über 80.000 Yuan/Tonne ein Wendepunkt?

Wei Chaoming, Analyst bei Founder Futures, sagte, die Lithiumcarbonat-Futures seien gestiegen. Dies sei auf verbesserte makroökonomische Bedingungen und ein besseres Angebot und eine bessere Nachfrage zurückzuführen. Der Anstieg der Lithiumbatteriebestände hat die Lithiumcarbonat-Preise in gewissem Maße in die Höhe getrieben. Es gibt jedoch unterschiedliche Ansichten über die Lithium-Futures-Preise. Die Nachfrage nach Lithiumcarbonat ist saisonabhängig. Das Angebot an Lithiumsalzen hat ein hohes Wachstumspotenzial.

Einige bezweifeln daher, dass die Lithiumpreise auf lange Sicht ihren Tiefpunkt erreicht haben. Er glaubt, dass die hohen Lithiumcarbonat-Bestände dem Markt schaden werden. Dies ist ein wichtiger Faktor, der seinen Anstieg begrenzt. Mysteel-Analyst Li Pan glaubt, dass der Umlaufmarkt im November angespannt ist. Der langfristige Vertragsrabatt für das nächste Jahr ist noch nicht endgültig festgelegt. Die meisten Lithiumsalzwerke haben eine starke Bereitschaft, die Preise zu stützen. Angesichts der starken Nachfrage im November sollten die Lithiumsalzpreise kurzfristig steigen. Achten Sie auf Veränderungen bei den Touristenzahlen und dem Angebot.

Li Suheng warnte vor einer hohen Nachfrage nach Lithiumcarbonat. Obwohl die Nachfrage derzeit stark ist, besteht langfristig ein Überangebot. Dies könnte nach Dezember zu einer „noch langsameren Nebensaison“ führen. Die Preise für Lithiumcarbonat werden voraussichtlich 1 bis 2 Wochen lang stark schwanken.